Mercados repuntan por avances entre EE.UU. e Irán

Geopolítica – Estrecho de Ormuz / Irán

El conflicto entre Estados Unidos e Irán sigue siendo el principal factor que mueve a los mercados. El sábado, Donald Trump aseguró que un acuerdo para reabrir el Estrecho de Ormuz estaba “prácticamente negociado” y que sería anunciado pronto. Sin embargo, el domingo cambió el tono y afirmó que no existe urgencia, señalando que el bloqueo naval seguirá vigente hasta que el acuerdo sea firmado y ratificado.

El secretario de Estado, Marco Rubio, confirmó que existe una “propuesta sustancial” sobre la reapertura del estrecho y enfatizó que la vía diplomática seguirá siendo prioritaria antes de considerar otras alternativas. Mientras tanto, ya hay señales concretas de una apertura parcial: dos buques de gas natural licuado salieron desde Ormuz rumbo a Pakistán y China, y un superpetrolero con crudo iraquí logró abandonar el Golfo tras permanecer detenido casi tres meses.

Macro / Bancos Centrales

El nuevo presidente de la Fed, Kevin Warsh, asumió en medio de un escenario marcado por estanflación. El mercado ya descuenta completamente una subida de tasas de 25 puntos base en enero de 2027, dando un giro radical frente a las expectativas previas al conflicto, cuando se proyectaban dos recortes para 2026. Además, la confianza del consumidor en EE.UU. cayó a mínimos históricos durante mayo debido al alza en los precios de los combustibles.

Christine Lagarde adelantó que el BCE revisará sus proyecciones de inflación antes de la reunión del 11 de junio, mientras el mercado evalúa si el organismo modificará su trayectoria de tasas ante el shock energético. En Nueva Zelanda, el NZIER recomendó mantener la tasa en 2,25% esta semana, aunque advirtió posibles alzas en los próximos trimestres.

Por otro lado, el Banco Popular de China fijó el yuan en un nivel mucho más fuerte de lo esperado frente al dólar, interpretado como una señal de respaldo a la moneda china. Singapur también sorprendió con un crecimiento económico superior al previsto en el primer trimestre.

Mercados – Panorama General

El apetito por riesgo domina el inicio de semana. Los futuros del S&P 500 suben 0,7%, mientras que el Nasdaq avanza 1,2%. El oro también gana terreno, apoyado por la debilidad global del dólar.

El viernes, el Dow Jones cerró en un máximo histórico de 50.579 puntos (+0,58%), el S&P 500 terminó en 7.473 (+0,37%) y el Nasdaq en 26.343 (+0,19%).

La liquidez será reducida este lunes debido a feriados en Estados Unidos, Reino Unido, Hong Kong y Corea del Sur, además de cierres parciales en Europa por Whit Monday. Los analistas advierten que cualquier declaración desde Washington o Teherán podría provocar movimientos bruscos en petróleo, dólar y bolsas.

Asia

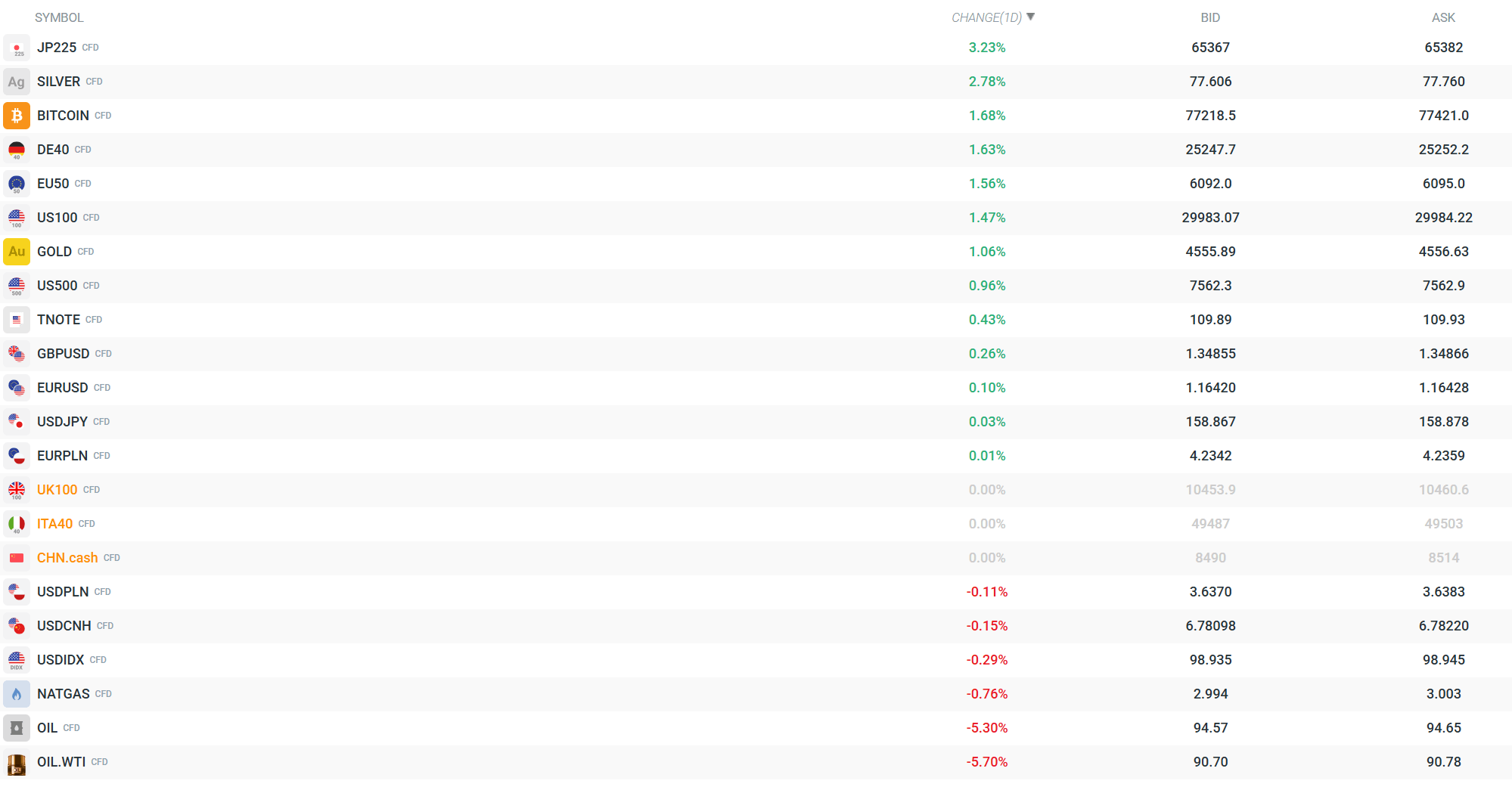

El Nikkei 225 alcanzó un nuevo récord histórico, superando los 65 mil puntos y cerrando con un salto de 3,04%, impulsado por la caída del petróleo y los avances diplomáticos con Irán. En Taiwán, el índice Taiex también marcó máximos históricos sobre los 43 mil puntos.

Las bolsas de Australia, China e India también registraron avances, mientras que los futuros europeos abren con fuerte tono positivo.

Divisas

El franco suizo lidera las ganancias entre las principales monedas, seguido por la libra esterlina y el dólar australiano. En contraste, el yen japonés y el dólar estadounidense aparecen entre las monedas más débiles del día.

El EUR/USD sube a 1,1643 y el GBP/USD avanza hasta 1,3486, mientras el índice dólar cae 0,30%.

Commodities

El petróleo es el gran perdedor de la jornada. El Brent cae 5,35% hasta los US$94,52 por barril, mientras el WTI retrocede 5,75% a US$90,65, sus niveles más bajos en dos semanas. La baja responde directamente a los avances entre EE.UU. e Irán y a las señales de desbloqueo parcial del Estrecho de Ormuz.

El oro sube 1,21% hasta US$4.562 la onza, impulsado principalmente por la debilidad del dólar. La plata también destaca con un alza cercana al 3%.

Pese a las caídas recientes, el petróleo aún acumula un avance de 30% desde fines de febrero, y expertos advierten que la normalización completa de las cadenas energéticas podría tardar meses.

Criptomonedas

Bitcoin avanza 1,68% hasta los US$77.215, siguiendo el renovado apetito por riesgo en los mercados globales y beneficiándose de la debilidad del dólar.

Qué mirar hoy

El mercado seguirá extremadamente sensible a cualquier novedad relacionada con las negociaciones entre Estados Unidos e Irán. Con baja liquidez global, cualquier publicación de Trump o Rubio podría generar fuertes movimientos en petróleo, divisas e índices bursátiles. La normalidad en los mercados recién volvería el martes.

Últimas Noticias

¿En qué podemos ayudarte?