Mercados atentos al IPC de EE.UU. y resultados bancarios

Los mercados esperan la publicación del IPC de Estados Unidos a las 13:30 GMT.

Los futuros de los principales índices estadounidenses avanzan tras una jornada positiva en Asia.

Morgan Stanley y Goldman Sachs darán a conocer sus resultados trimestrales antes de la apertura de Wall Street.

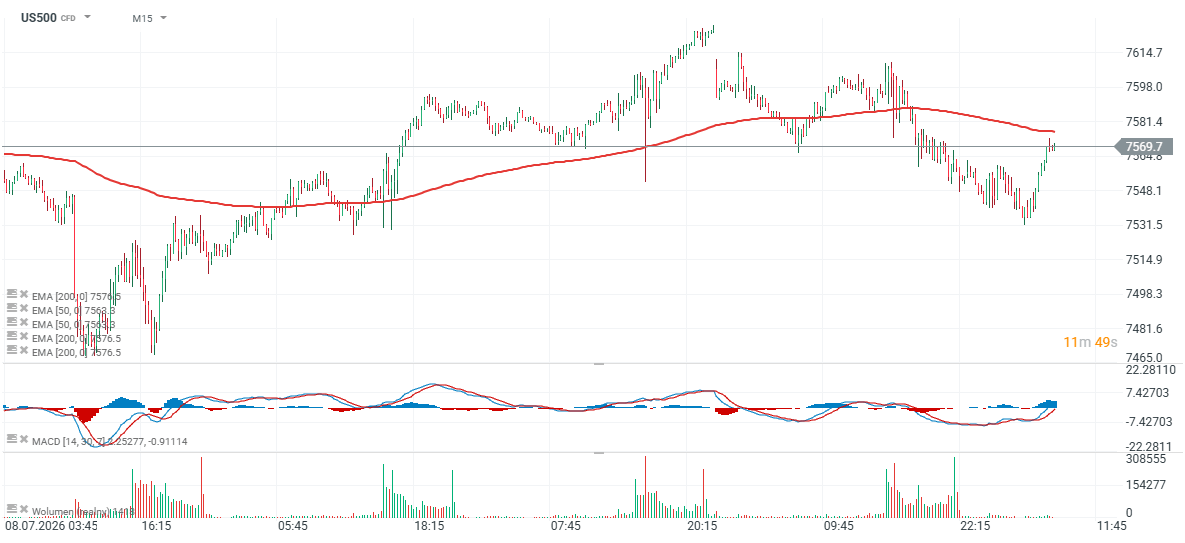

Tras una sesión positiva en Asia, donde los índices Nikkei, Hang Seng y KOSPI cerraron con ganancias, los futuros de las bolsas europeas también operan al alza. En Estados Unidos, los futuros apuntan a una apertura positiva, con el US100 subiendo cerca de un 0,7% y el US500 avanzando alrededor de un 0,5%.

La atención de los inversionistas estará centrada en la publicación del Índice de Precios al Consumidor (IPC) de EE.UU., programada para las 13:30 GMT, además de los resultados trimestrales de Morgan Stanley y Goldman Sachs.

Otro de los eventos relevantes de la jornada será la comparecencia del nuevo presidente de la Reserva Federal, Kevin Warsh, ante un comité del Congreso a las 15:00 GMT. También se conocerán el Índice de Optimismo de las Pequeñas Empresas (NFIB) y el informe de empleo ADP.

En los mercados, el oro, la plata y el Bitcoin registran avances moderados, inferiores al 1%. En tanto, el Índice del Dólar (DXY) retrocede levemente tras el reciente repunte impulsado por el alza del petróleo y las tensiones geopolíticas en Medio Oriente. El petróleo continúa extendiendo sus ganancias y sube cerca de un 2%, cotizando en torno a los US$84 por barril.

En Alemania, los precios mayoristas cayeron un 0,7% mensual en junio, tras una baja de 0,6% el mes anterior. En términos anuales, la inflación mayorista se desaceleró desde 5,9% a 4,9%. Pese a ello, los futuros del DAX (DE40) operaban con ligeras alzas antes de la apertura de los mercados europeos.

Según Semafor, la administración de Donald Trump estaría proponiendo un cargo del 20% para la carga que transite por el Estrecho de Ormuz, lo que podría representar un costo cercano a US$30 millones para un superpetrolero completamente cargado.

El mismo medio informó además que Estados Unidos restableció un bloqueo naval contra Irán, luego de que el presidente Trump notificara formalmente al Congreso. La industria naviera manifestó sorpresa por la falta de detalles sobre la implementación de la medida. Por su parte, el ministro de Relaciones Exteriores de Irán señaló que un cobro por garantizar un paso seguro podría ser justificable, aunque calificó una tarifa del 20% como excesiva.

En el plano corporativo, UBS redujo su precio objetivo para Meta Platforms desde US$865 a US$766, y para Alphabet desde US$410 a US$400. En contraste, Bank of America elevó su precio objetivo para AMD desde US$550 a US$620.

De acuerdo con The Washington Post, la administración Trump y líderes de la industria de inteligencia artificial están evaluando un nuevo marco regulatorio para acelerar la comercialización de modelos de IA de código abierto en Estados Unidos, alineando sus capacidades con las de los principales modelos desarrollados en China.

Por otro lado, Morgan Stanley proyecta que el gasto en infraestructura de los grandes proveedores de servicios en la nube (hyperscalers) en Estados Unidos alcanzará US$1,2 billones hacia 2027. Además, GMI Cloud, socio de Nvidia, busca recaudar US$635 millones mediante financiamiento respaldado por sus activos en GPU.

Finalmente, los envíos mundiales de smartphones cayeron un 11% anual durante el segundo trimestre, marcando el peor desempeño para ese período desde 2013. La escasez de chips de memoria elevó los precios de los equipos y debilitó la demanda, afectando especialmente a Xiaomi, Oppo y Vivo. En este escenario, Samsung recuperó el liderazgo del mercado global, mientras que Apple alcanzó una participación récord del 20%. Paralelamente, la fuerte demanda vinculada a la inteligencia artificial continúa favoreciendo a los fabricantes de chips de memoria.

Últimas Noticias

¿En qué podemos ayudarte?