Bolsas globales siguen al alza con Asia liderando el impulso

Las acciones se mantienen en una senda alcista. Los principales índices bursátiles globales extendieron el rally, con el MSCI All Country World subiendo cerca de 0,2% y marcando un nuevo récord. Asia mostró un impulso más fuerte, avanzando alrededor de 1,3% y acercándose también a máximos históricos. En tanto, los futuros de los índices de EE.UU. y Europa operan planos, mientras el S&P 500 cerró la sesión previa cerca de sus niveles más altos. Si bien las acciones estadounidenses se mantienen elevadas, el mercado aún no muestra una convicción total.

El motor del crecimiento vuelve a ser la tecnología. El rebote de las acciones tecnológicas en EE.UU. ha aliviado la presión tras las recientes preocupaciones por un posible “sobrecalentamiento” del gasto en inteligencia artificial. En Asia, el sector tech marcó la pauta, con destacados como SoftBank, que tiene exposición a OpenAI y Oracle. El apetito por riesgo comienza a inclinarse nuevamente hacia los compradores.

La macro de EE.UU. está en el centro de la atención. Los traders se posicionan ante datos clave que podrían redefinir las expectativas sobre la trayectoria de tasas de la Fed. A las 10:30 GMT se publica el índice de optimismo de pequeñas empresas NFIB; a las 12:15 GMT, el cambio de empleo ADP; y a las 12:30 GMT, las ventas minoristas junto con los precios de exportaciones e importaciones. En commodities, el mercado seguirá de cerca el informe WASDE del USDA, programado para las 15:00 GMT, con nuevas estimaciones de oferta y demanda agrícola.

En el mercado cambiario, el yuan se fortalece y el dólar se mantiene sin rumbo claro. El CNY alcanzó su nivel más alto desde mayo de 2023, tras reportes de que China habría incentivado a los bancos a reducir su exposición a bonos del Tesoro de EE.UU. El índice dólar (DXY) consolida sin una tendencia definida.

En metales, el oro registra toma de utilidades. Luego de dos sesiones al alza, el metal retrocedió en un movimiento típico de realización de ganancias en un contexto de mayor volatilidad. El mercado aún intenta construir una base más estable tras la fuerte venta previa. Movimientos similares se observan en la plata, el platino y el paladio.

El yen muestra un fortalecimiento moderado tras la política del fin de semana. Luego de la victoria electoral de alto perfil de la primera ministra Takaichi, la moneda japonesa avanzó cerca de 0,4%, aunque sigue transando en torno a 155 por dólar. La incógnita es si este movimiento se consolidará o quedará como una reacción puntual.

En criptomonedas, se observa una pausa tras niveles elevados. Bitcoin cayó bajo los US$70.000 el lunes y aún no logra recuperar ese umbral, en línea con un tono más cauto del mercado tras fuertes movimientos recientes. Ethereum opera cerca de los US$2.000. Tras el retroceso, los vehículos cripto BitMine Immersion y Strategy absorbieron oferta adicional, con compras por cerca de US$80 millones en ETH y BTC, respectivamente.

Respecto al frente político, la Casa Blanca no ha confirmado los reportes iniciales de Axios sobre una eventual cumbre Trump–Xi a comienzos de abril. En paralelo, desde la Fed, Miran señaló que los aranceles podrían permitir recortes de tasas en el tiempo y que actualmente no son un factor clave de inflación. Por su parte, Bostic indicó que los últimos datos débiles del mercado laboral respaldan una postura de cautela en las decisiones del banco central.

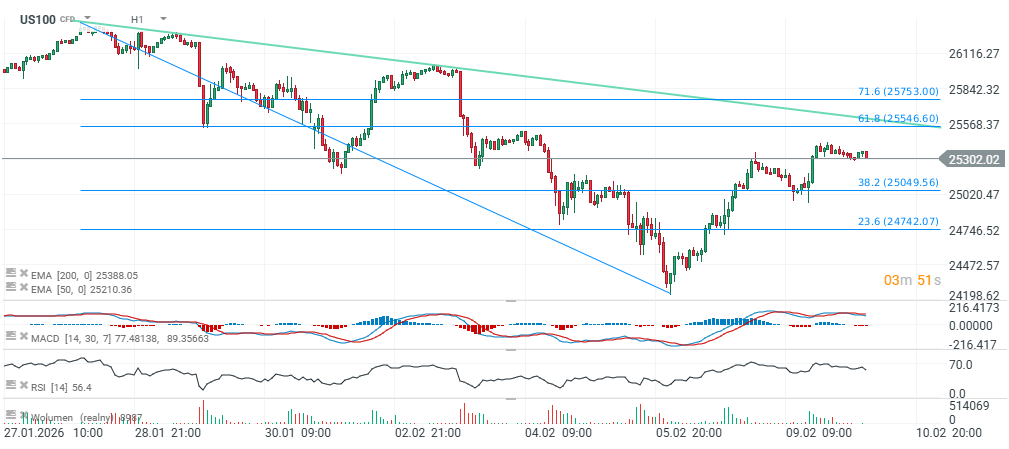

US100

En el análisis técnico de los futuros del Nasdaq 100 (US100), el índice aún no alcanza la línea de tendencia horaria. El nivel de 25.550 se ve reforzado tanto por dicha directriz como por el retroceso de Fibonacci de 61,8% del último impulso alcista que alejó al índice de sus máximos históricos. Esta zona podría actuar como una resistencia relevante. En contraste, el retroceso de 38,2% en torno a los 25.000 puntos, apoyado por reacciones previas del precio, destaca como un nivel de soporte potencialmente clave.

Últimas Noticias

¿En qué podemos ayudarte?