Mercados atentos por tensión entre EE.UU. e Irán

Conclusiones clave

- Los futuros de las bolsas estadounidenses avanzan pese al alza del precio del petróleo.

- El conflicto entre Estados Unidos e Irán vuelve a intensificarse.

- La inflación de China en junio se ubicó levemente por debajo de las expectativas del mercado.

Las bolsas asiáticas borraron gran parte de las ganancias registradas al inicio de la jornada y ahora avanzan apenas un 0,1%, luego de que el impulso de las acciones del sector de semiconductores perdiera fuerza. Aun así, los futuros de Wall Street muestran un desempeño positivo: el US100 sube 0,6% y el US500 avanza 0,3%, mientras que los futuros de las bolsas europeas anticipan una apertura al alza.

El petróleo Brent sube más de 1% y se ubica cerca de los US$79 por barril, acumulando su tercera sesión consecutiva de ganancias tras una nueva ola de ataques de Estados Unidos contra Irán. En paralelo, los bonos soberanos de Japón, Australia y Nueva Zelanda continúan cayendo, ya que el mercado comienza a descontar nuevas alzas de tasas por parte de la Reserva Federal ante los crecientes riesgos inflacionarios.

El rendimiento del bono del Tesoro estadounidense a dos años se acercó este miércoles a su nivel más alto del año, aunque durante la sesión asiática los bonos operaron con escasas variaciones. Al mismo tiempo, el índice dólar retrocede levemente, mientras que Bitcoin repunta hasta los US$62.500.

Por su parte, el oro cae por cuarta sesión consecutiva y se ubica en torno a los US$4.050 por onza, mientras que la plata pierde cerca de 1%, cotizando bajo los US$58 por onza, afectada por las expectativas de tasas de interés más altas, que reducen el atractivo de los activos que no generan rendimiento.

El tránsito marítimo por el Estrecho de Ormuz se ha reducido casi por completo tras un segundo día consecutivo de ataques estadounidenses sobre Irán. La situación aumenta la preocupación por posibles interrupciones en una de las rutas energéticas más importantes del mundo, aunque los mercados bursátiles aún no reflejan un escenario de cortes prolongados en el suministro. Además, Estados Unidos revocó una exención que permitía a Teherán exportar petróleo tras los ataques a buques petroleros en la zona.

En China, el IPC de junio aumentó 1,0% anual, por debajo del 1,1% esperado por el mercado y del 1,2% registrado en mayo. En contraste, el Índice de Precios al Productor (IPP) aceleró hasta 4,1% anual, en línea con las proyecciones. En este contexto, el índice Hang Seng de Hong Kong cayó más de 1%.

Cerca de 400 empresas del S&P 500 terminaron la jornada anterior con pérdidas, aunque el índice logró recuperar parte del terreno luego de que Donald Trump señalara que no espera una reanudación de la guerra.

El sector de los semiconductores destacó entre los ganadores tras conocerse reportes de que China podría autorizar a sus principales compañías de inteligencia artificial a comprar un número limitado de procesadores Nvidia H200.

En el ámbito corporativo, Apple amplió su alianza con Broadcom, en un acuerdo cuyo valor para componentes fabricados en Estados Unidos superaría los US$30.000 millones. Por su parte, Meta planea invertir cerca de US$10.000 millones en la construcción de su primer centro de datos en Canadá, fortaleciendo su infraestructura para inteligencia artificial.

La televisión estatal iraní informó de ocho explosiones cerca de la ciudad de Bandar Abbas. Según los reportes, dos proyectiles impactaron el puerto de Sirik y otros dos explotaron en el puerto de Jask. También surgieron versiones sobre la destrucción de un puente en el noreste de Irán, aunque esta información aún no ha sido verificada de forma independiente. En respuesta, Teherán advirtió sobre posibles ataques contra bases estadounidenses en Medio Oriente, mientras que autoridades de EE.UU. señalaron que una próxima ofensiva sobre Irán podría ser aún más intensa.

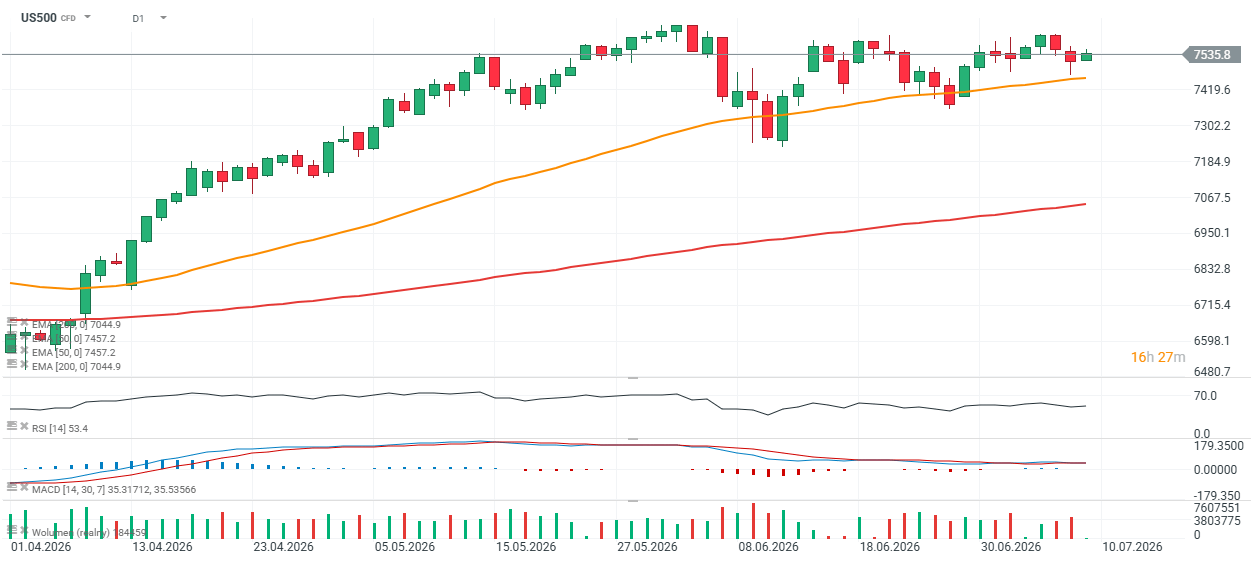

US500 (Gráfico Diario)

Los futuros del S&P 500 volvieron a rebotar desde la media móvil exponencial de 50 días (EMA 50), nivel que actuó como soporte durante la sesión anterior. En las dos correcciones más relevantes de junio, el índice perforó momentáneamente este nivel antes de recuperarse. El soporte clave continúa ubicado en torno a los 7.460 puntos, mientras que la resistencia más cercana se encuentra en los máximos recientes, alrededor de los 7.650 puntos.

Últimas Noticias

¿En qué podemos ayudarte?