Tensión en Hormuz sacude mercados globales

Donald Trump lanzó la Operación Project Freedom, anunciando que desde el lunes habrá una evacuación “humanitaria” de buques neutrales desde el Golfo de Omán y el Estrecho de Ormuz, advirtiendo que cualquier intento de interrumpir el convoy recibirá una respuesta “contundente”.

Sin embargo, el The Wall Street Journal y autoridades estadounidenses aclaran que esto más bien es un mecanismo de coordinación de tráfico y aseguradoras, no escoltas tradicionales de la marina. Al mismo tiempo, el United States Central Command está desplegando destructores en la zona, además de más de 100 barcos y aeronaves, y 15.000 tropas, lo que en la práctica aumenta el riesgo de un enfrentamiento militar.

Irán respondió con dureza: Azizi, jefe del comité de seguridad del parlamento, calificó Project Freedom como una violación del alto al fuego y advirtió que Teherán no permitirá que EE.UU. dicte las reglas de navegación en el Estrecho de Ormuz.

En las aguas entre Omán y Ormuz, un petrolero fue impactado por proyectiles no identificados a unos 78 km al norte de Fujairah, y el United Kingdom Maritime Trade Operations elevó el nivel de amenaza a “crítico”, pese a que EE.UU. está estableciendo una “zona de seguridad reforzada” al sur del sistema de tráfico marítimo iraní.

Desde la Federal Reserve, Kashkari advirtió que un posible conflicto entre EE.UU. e Irán y el cierre del Estrecho de Ormuz aumentan el riesgo de una inflación persistente, lo que complica cualquier baja de tasas e incluso abre la puerta a futuras alzas.

En Asia, el trading ha estado súper bajo por feriados en Japón y China, con el mercado cambiario moviéndose en rangos estrechos. Tras cierta volatilidad en la mañana, el USD/JPY sube levemente, reflejando la debilidad general del yen pese a la reciente intervención cercana a los US$35 mil millones.

Barclays cree que el fortalecimiento del yen tras la intervención será temporal, ya que la gran diferencia de tasas entre EE.UU. y Japón, junto con el alza del petróleo por la guerra en Irán, siguen empujando a un yen débil. Además, aumenta el riesgo de nuevas intervenciones si el USD/JPY vuelve a acercarse a 160.

El Reserve Bank of Australia anunciará mañana su decisión de política monetaria, con el mercado apostando en más de un 75% a una subida de 25 puntos base hasta 4,35%. Según Commonwealth Bank of Australia, la inflación y el mercado laboral siguen fuertes, pero datos más débiles (menor inflación subyacente, menor confianza y un mercado inmobiliario enfriándose) hacen que la decisión esté bien peleada.

Datos del Melbourne Institute muestran que la inflación mensual bajó a 0,6% en abril, mientras que la anual se mantuvo en 4,3%, lo que podría moderar expectativas más agresivas. Aun así, el alza en energía por la crisis en Ormuz sigue empujando al RBA a mantener una postura restrictiva.

En el mercado cambiario, las monedas de Oceanía destacan: el NZD lidera entre las principales, mientras el AUD sigue más débil previo a la decisión del RBA. El yen recupera algo tras la intervención, pero sigue presionado, y el dólar gana terreno por las dudas sobre las tasas de la Fed.

En las bolsas asiáticas, el JP225 sube cerca de 0,8% con baja liquidez, mientras los futuros de EE.UU. y Europa avanzan levemente, mostrando un ánimo de riesgo moderado pese a la tensión geopolítica.

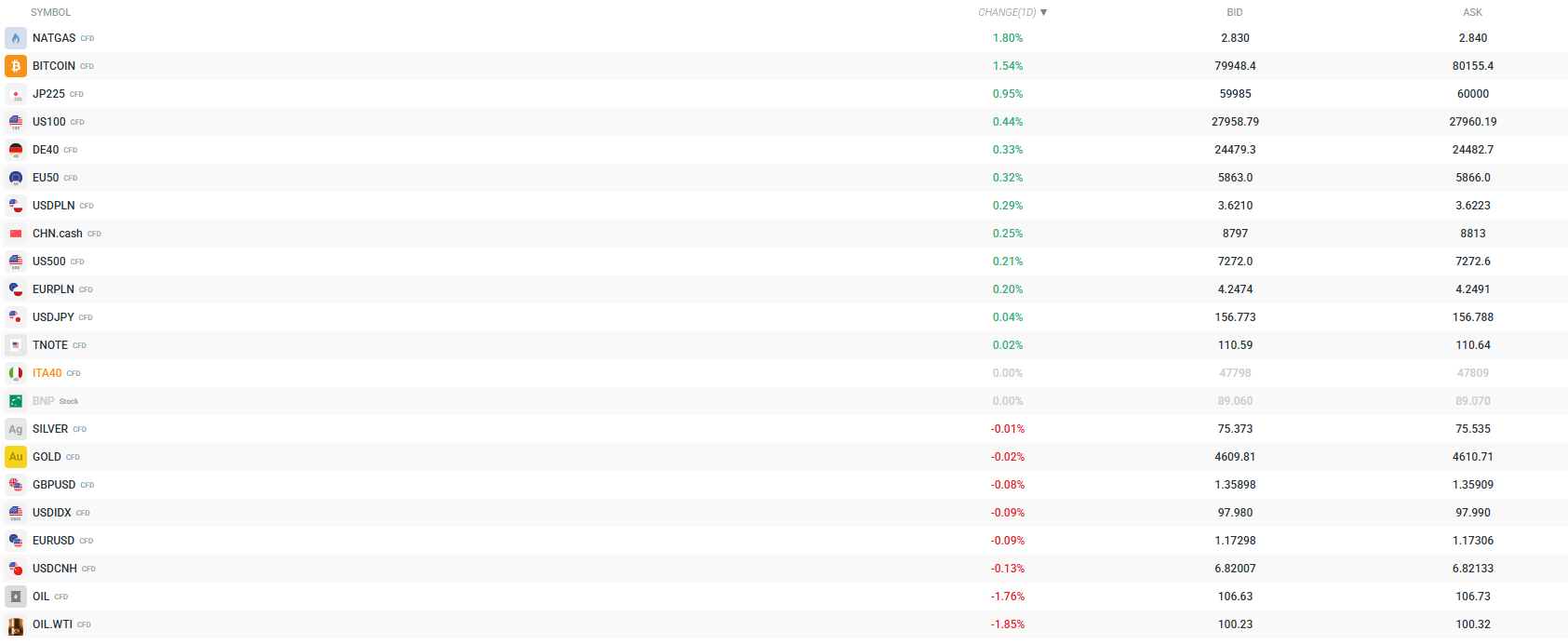

El mercado energético sigue tenso: el petróleo Brent y WTI bajan un poco tras subidas previas, pero el mercado sigue viendo alto riesgo de nuevas alzas si Irán interfiere en los convoyes. El gas natural sube más de 2% por preocupaciones de oferta.

En metales preciosos, el oro cae levemente y la plata sigue débil, lo que podría interpretarse como un respiro momentáneo tras la búsqueda de refugio, aunque todo dependerá de si Project Freedom genera nuevos incidentes.

El Bitcoin superó los US$80.000 por primera vez desde fines de enero, destacando como una de las pocas señales claras de “risk-on” en medio de la incertidumbre global.

Para el inicio de la sesión europea, el mercado estará atento a: la reacción del petróleo a los detalles de Project Freedom, posibles declaraciones de Irán sobre una violación del alto al fuego, y el posicionamiento previo a la decisión del RBA. También serán clave los PMI manufactureros en Europa y los pedidos de bienes durables en EE.UU.

Últimas Noticias

¿En qué podemos ayudarte?