Mercados atentos al empleo en EE.UU. mientras el dólar sigue perdiendo fuerza

Cabe destacar que hoy los mercados estadounidenses permanecen cerrados por feriado. En Estados Unidos se celebra un fin de semana largo con motivo del 250° aniversario de la Independencia (4 de julio).

Revisión de los mercados: lo que dejó la jornada de ayer

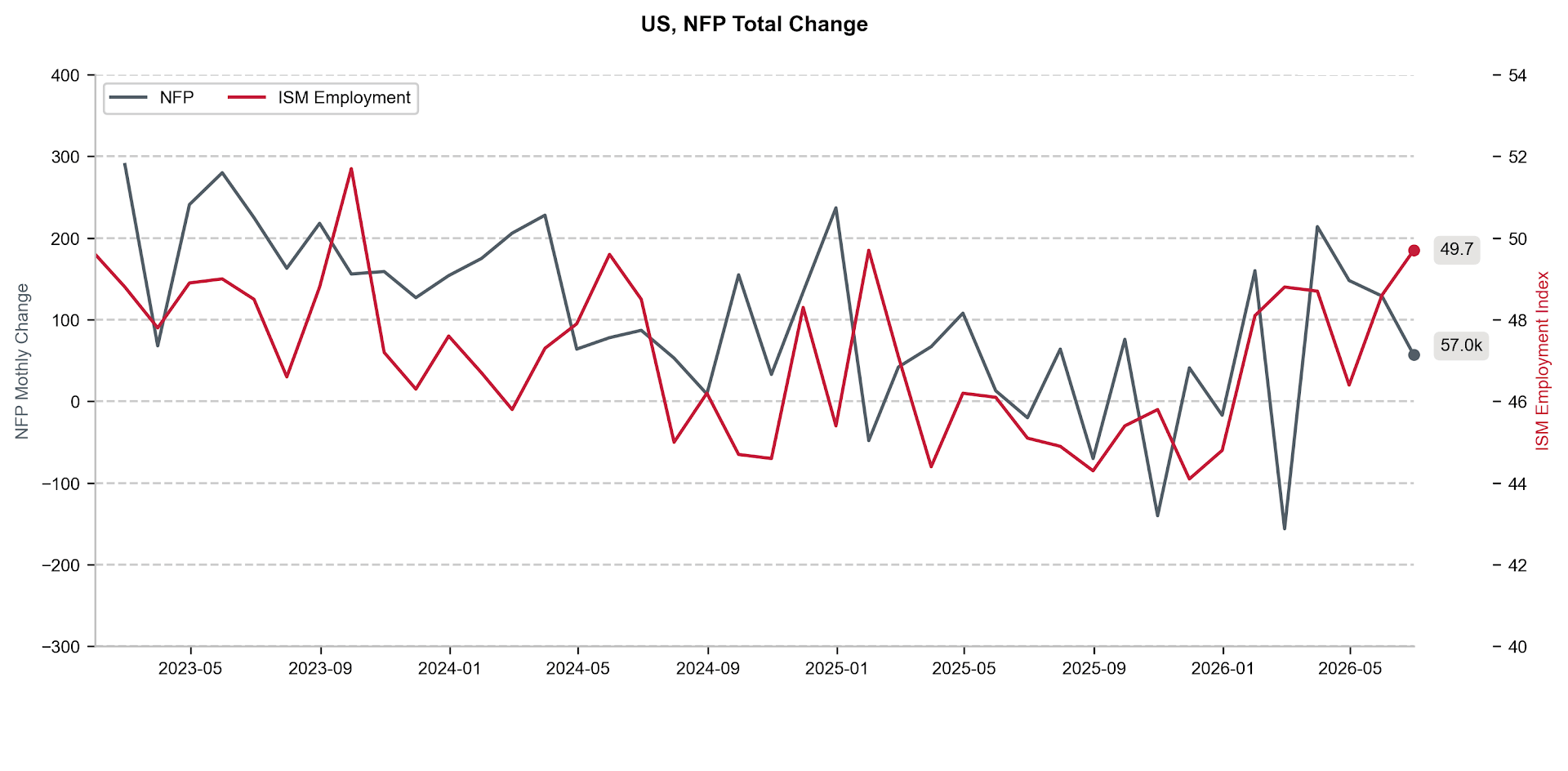

La sesión de ayer estuvo marcada por la publicación de las cifras de empleo de Estados Unidos (NFP), que sorprendieron negativamente a los inversionistas.

Los datos mostraron una creación de empleo muy por debajo de lo esperado, con solo 49 mil nuevos puestos de trabajo, frente a una proyección de 107 mil. Además, las cifras de los dos meses anteriores fueron revisadas a la baja en 74 mil empleos.

Figura 1: Variación de las Nóminas No Agrícolas (NFP) y subíndice de empleo del ISM PMI (2023-2026).

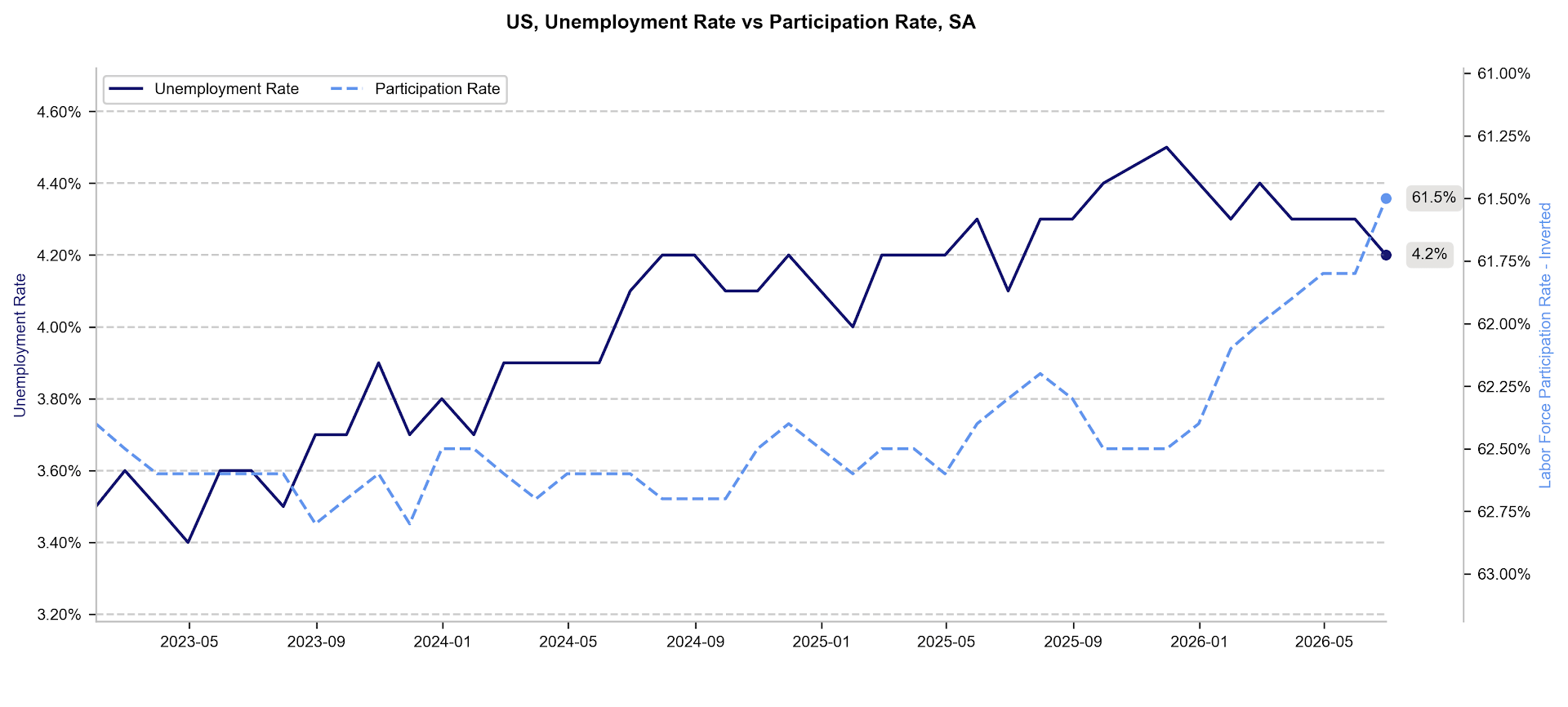

La tasa de desempleo cayó a 4,2%, un dato que normalmente sería positivo. Sin embargo, el descenso estuvo acompañado por una fuerte caída en la tasa de participación laboral, que retrocedió hasta 61,5%, un nivel que no se observaba desde el período de la pandemia.

Figura 2: Tasa de desempleo y participación laboral en Estados Unidos (2023-2026).

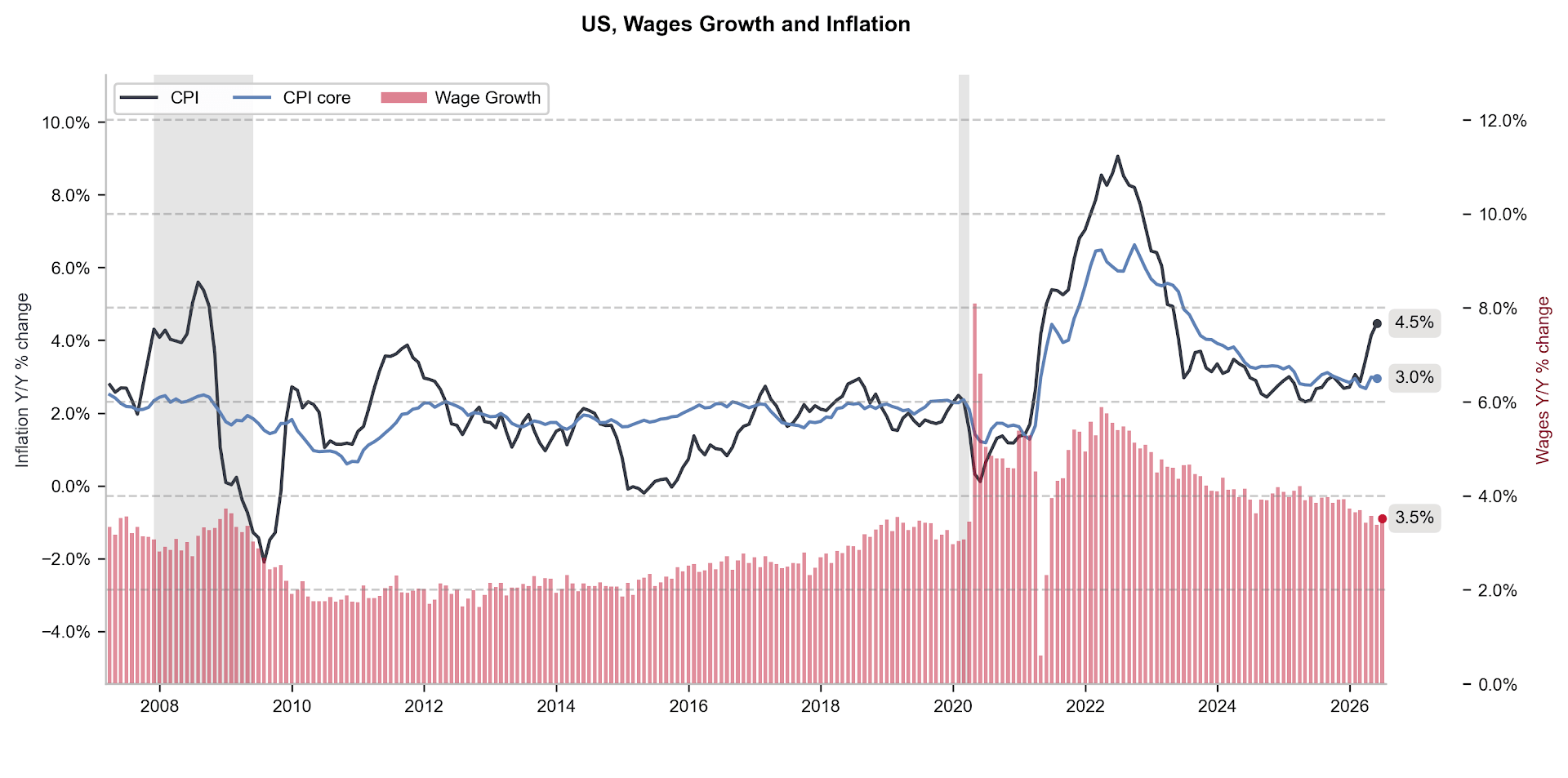

El crecimiento de los salarios se mantuvo en línea con las expectativas (3,5%), pero al descontar la inflación, los salarios reales registraron una caída de 0,7%. Este dato cobra relevancia considerando que el consumo en EE.UU. se está sosteniendo principalmente gracias al uso de los ahorros de los hogares, mientras la tasa de ahorro ha disminuido hasta apenas 3%.

Figura 3: Inflación (IPC) y crecimiento salarial en Estados Unidos (2006-2026).

El informe llevó al mercado a reajustar sus expectativas sobre la trayectoria de las tasas de interés de la Reserva Federal. Aunque los inversionistas siguen descontando completamente un alza de tasas antes de fin de año, disminuyó la probabilidad de que ocurra en alguna de las dos próximas reuniones del banco central.

Como consecuencia, el dólar perdió fuerza y cayó cerca de 0,5% frente al euro.

Las cifras también impulsaron inicialmente a la renta variable. Sin embargo, hacia el cierre de la sesión volvió la rotación de capitales y se intensificó la venta de acciones tecnológicas. Empresas como Intel y Micron registraron pérdidas superiores al 5%, arrastrando al Nasdaq 100, que terminó con una baja de 0,7%. En contraste, el Dow Jones, de perfil más defensivo, avanzó 1,1%.

Mercados asiáticos

La presión sobre las grandes tecnológicas también se hizo sentir al inicio de la jornada en Asia, aunque el panorama cambió rápidamente y los principales índices terminaron con sólidas ganancias.

Tras una apertura negativa, gigantes surcoreanos como SK Hynix (+10,2%) y Samsung (+8%) protagonizaron un fuerte rebote, permitiendo que el índice KOSPI cerrara con un alza superior al 5%. En los últimos doce meses, el índice acumula un avance cercano al 160%.

El Nikkei 225 de Japón y el Hang Seng de Hong Kong también subieron más de 1%. En China, el impulso provino principalmente de las compañías ligadas al oro, favorecidas por el alza de 4% que registra el metal durante los últimos dos días.

Geopolítica

En una entrevista con CNBC, Donald Trump aseguró que las negociaciones con Irán avanzan de forma positiva y afirmó que Teherán «ha aceptado prácticamente todo lo que necesitamos». También sostuvo que el país ha sido «completamente destruido desde el punto de vista militar».

Posteriormente, a través de Truth Social, volvió a criticar a la OTAN.

No obstante, los mercados prestaron mayor atención a un comunicado del alto mando militar iraní, que advirtió que cualquier incumplimiento de las órdenes de navegación o desvío de las rutas establecidas en el estrecho de Ormuz será respondido de manera «inmediata y decisiva», poniendo en riesgo a las embarcaciones que infrinjan las restricciones.

Materias primas

Las tensiones geopolíticas ayudaron a sostener un leve avance en los precios del petróleo durante la apertura.

Brent: +0,3%, cotizando cerca de US$72 por barril.

WTI: +0,1%, sobre los US$69 por barril.

El gas natural también registró alzas:

NATGAS: +2,6%, alrededor de US$3,26 por MMBtu.

TTF: +0,5%, sobre 44 euros por MWh.

Los metales preciosos continúan extendiendo sus ganancias, favorecidos por la caída de los rendimientos de los bonos soberanos en las principales economías tras el débil informe laboral estadounidense.

Oro: sobre US$4.170 por onza troy.

Plata: por encima de US$62 por onza.

Desde comienzos de julio, ambos metales acumulan avances de 4% y 6,3%, respectivamente.

Datos macroeconómicos

Durante la sesión asiática, la atención estuvo puesta en los índices PMI de junio.

China

El crecimiento del sector servicios se moderó levemente, aunque se mantuvo sólido, con un PMI de 54,1. El principal impulso provino del aumento de los pedidos de exportación.

- Los nuevos pedidos crecieron por octavo mes consecutivo.

- El empleo aumentó al ritmo más rápido desde julio de 2024.

- Los mayores costos laborales, de materias primas y transporte impulsaron los precios, en línea con la reciente aceleración del IPP hasta 3,9%, su nivel más alto en casi cuatro años.

Japón

Las revisiones de los datos mostraron una mejora del PMI de servicios desde 51,8 hasta 52,2.

Además:

- Los nuevos pedidos en manufacturas y servicios crecieron al segundo ritmo más acelerado de los últimos tres años, impulsados principalmente por la demanda interna.

También destacaron las declaraciones de la ministra de Finanzas, Satsuki Katayama, quien reiteró que Tokio está preparado para intervenir en el mercado cambiario si fuera necesario y que mantiene una estrecha coordinación con Washington. Asimismo, señaló que la política fiscal buscará fortalecer la confianza del mercado frente al aumento de los rendimientos de la deuda.

Australia

El PMI de servicios de junio fue revisado levemente al alza hasta 50,5.

Sin embargo:

- Los nuevos pedidos, tanto internos como externos, disminuyeron.

- La inflación de los precios de producción alcanzó su menor nivel desde enero.

- La confianza empresarial para los próximos 12 meses cayó a su nivel más bajo desde noviembre de 2023, afectada por la incertidumbre económica y los cambios tributarios incluidos en el presupuesto federal.

Divisas

El dólar mantiene la tendencia bajista iniciada tras la publicación del débil informe de empleo en Estados Unidos.

El par EUR/USD superó el nivel de 1,146, recuperando más de 1% desde los mínimos recientes.

El yen también continúa fortaleciéndose frente al dólar, con el USD/JPY retrocediendo por debajo de 161.

Al mismo tiempo, se observa una mejora en el desempeño de la mayoría de las monedas de mercados emergentes.

Últimas Noticias

¿En qué podemos ayudarte?